PANORAMA ECONÓMICO

Tipo de cambio y non devaluta: la estrategia de Milei 2025

Economista.

Mientras algunos economistas advierten sobre un tipo de cambio real atrasado, el gobierno apuesta por frenar la inflación y aplicar reformas estructurales como alternativa a la devaluación. ¿Es posible evitar una crisis y consolidar la estabilidad?

Desde el año pasado, el debate en torno al dólar se ha instalado como un tema central en la coyuntura económica argentina. ¿Está barato o caro? ¿Se estabilizará en los valores actuales o existe algún riesgo de que suba? ¿O, por el contrario, podría seguir bajando? Estas son preguntas recurrentes en los principales medios de comunicación del país. Algunos de mis colegas han señalado que el tipo de cambio real, es decir, cuánto podemos comprar con nuestros pesos de una canasta de bienes y servicios determinada en comparación con el resto del mundo, se encuentra actualmente atrasado. Esto implica que, en términos relativos, con la misma cantidad de pesos podemos adquirir más de esa canasta que en épocas anteriores. En consecuencia, nos volvemos "caros" frente a otros países, lo que ha encendido alarmas entre los economistas.

¿Por qué es preocupante? Si nuestros bienes y servicios son más costosos en relación al resto del mundo, los compradores extranjeros tenderán a preferir productos de países más baratos, lo que reduce las exportaciones y, con ello, el ingreso de dólares al país. Menos dólares implican menores posibilidades de adquirir productos del exterior, generando un impacto negativo en la actividad económica. Por otro lado, si los bienes y servicios del resto del mundo se perciben como más baratos, habrá un aumento en las importaciones y un drenaje aún mayor de divisas. Esto también, por ejemplo, afecta al turismo: los argentinos preferirán vacacionar en destinos como Brasil, más económicos que lugares locales como Mar del Plata, gastando dólares en hoteles, bienes de consumo y servicios en el extranjero.

El resultado podría ser un serio problema de pérdida de reservas internacionales, dificultando el pago de deuda externa y la provisión de dólares necesarios para la actividad económica local. Esto, a su vez, no solo ralentizaría el crecimiento económico, sino que podría profundizar una crisis crisis de confianza. En un escenario así, sería probable una caída en la demanda de pesos, aceleración de la inflación, pérdida del poder adquisitivo de los salarios y un círculo vicioso de inestabilidad. Ejemplos históricos de estas dinámicas en Argentina incluyen la crisis de la tablita cambiaria de 1981, cuando el tipo de cambio quedó artificialmente bajo, generando un boom de importaciones y un posterior colapso financiero, y la convertibilidad de la década de 1990, que culminó en la crisis de 2001. En ambos casos, el atraso cambiario contribuyó a la pérdida de competitividad, agotamiento de reservas y, finalmente, al estallido de crisis económicas profundas que dejaron efectos duraderos en la economía del país. Por ello, el atraso cambiario que señalan algunos economistas podría convertirse en un problema significativo en el mediano plazo.

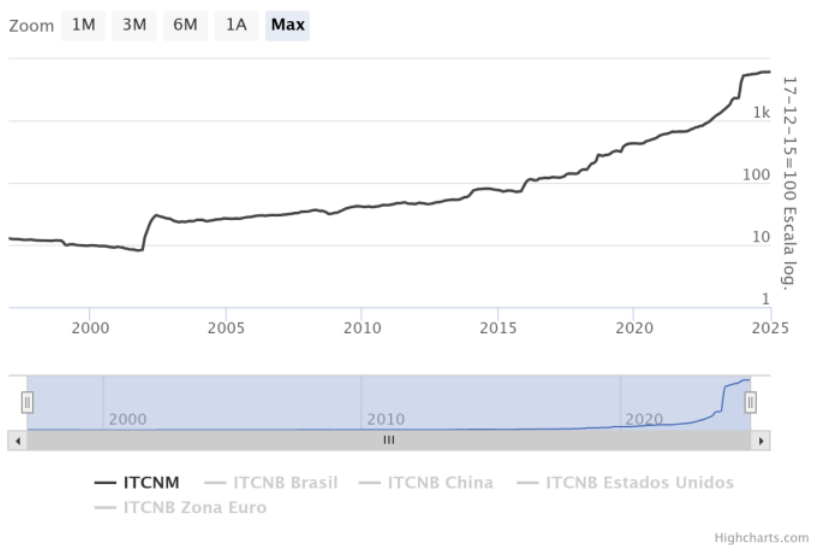

El primer interrogante que surge es cómo se mide si el tipo de cambio real está atrasado o no. Esto se evalúa comparando el tipo de cambio nominal ajustado por la diferencia de inflación entre el país y sus socios comerciales. Los economistas solemos analizar el tipo de cambio real actual en relación con su promedio histórico, ajustando por factores como la productividad y las condiciones estructurales de la economía. Si el valor actual está significativamente por debajo de ese promedio, se interpreta como un atraso. Para que nos demos una idea, actualmente, según datos del BCRA, el tipo de cambio real se encuentra 44% por arriba de su promedio histórico hasta 2023.

El problema con este tipo de mediciones radica en que, al utilizar el promedio histórico del tipo de cambio real como referencia, estamos basándonos en una estructura macroeconómica del pasado para proyectar su valor hacia el futuro. Sin embargo, las condiciones económicas, productivas y sociales suelen cambiar con el tiempo, lo que hace que estas referencias históricas puedan no ser adecuadas para el contexto actual. Además, determinar el tipo de cambio real ideal implicaría conocer las preferencias y decisiones de todos los individuos que forman parte de la economía, algo que resulta imposible debido a la complejidad y diversidad de estas interacciones. Por lo tanto, cualquier medición del tipo de cambio real es, en última instancia, una aproximación sujeta a importantes limitaciones.

Si realmente existiera un problema con el tipo de cambio real en Argentina, la primera señal aparecería en los datos de exportaciones e importaciones. Sin embargo, la realidad es que llevamos 12 meses consecutivos de superávit comercial, lo cual contradice la idea de un tipo de cambio atrasado, ya que, de ser así, estaríamos experimentando un déficit en nuestra balanza comercial, algo que, según los datos del INDEC, no está ocurriendo. Por otro lado, es importante destacar que la competitividad no necesariamente debe lograrse exclusivamente a través del tipo de cambio. Las desregulaciones y la reducción de la carga impositiva que se están implementando en Argentina están contribuyendo a abaratar los costos de producción, lo que permite ofrecer precios más competitivos en los mercados internacionales. Esto sugiere que, incluso si no alcanzamos plena competitividad cambiaria, estos avances podrían compensar las diferencias, como lo han hecho países como Alemania, que aumentó su competitividad con reformas laborales; Irlanda, que redujo impuestos corporativos para atraer inversión; y Corea del Sur, que apostó por la innovación y la tecnología, evitando así que el atraso cambiario represente un problema estructural significativo.

La devaluación no es el único camino para corregir un tipo de cambio atrasado; existe otra alternativa, y es una fuerte desaceleración de la inflación, un proceso que, de hecho, está ocurriendo actualmente en Argentina. Este enfoque requiere rapidez y consistencia, pero el país ha decidido transitar este camino. Según los datos recientes, la inflación mensual está convergiendo hacia el 2% y, de mantenerse la estabilidad en las variables macroeconómicas, podría llegar al 1% en los próximos meses, con escenarios incluso de deflación en ciertos períodos. En ese contexto, un tipo de cambio atrasado dejaría de ser un problema. Esta estrategia, además de audaz, es inusual a nivel global, ya que pocos países han implementado con éxito un enfoque de estabilización inflacionaria tan agresivo como el que Argentina está intentando.

En América Latina, varios países han intentado transitar caminos similares y han fracasado en el proceso. Por ejemplo, Brasil en la década de 1980 y principios de los 90, con planes como el "Cruzado" y el "Collor," buscó reducir la inflación rápidamente sin devaluar, pero terminó enfrentando hiperinflaciones recurrentes debido a la falta de reformas estructurales complementarias. Otro caso es el de Perú en los años 80 bajo el gobierno de Alan García, donde un enfoque heterodoxo para combatir la inflación sin ajustes cambiarios derivó en un colapso económico que finalmente obligó a una devaluación masiva.

Sin embargo, no se trata solo de un plan de estabilización; el gobierno también está llevando a cabo una serie de reformas estructurales que buscan corregir desequilibrios macroeconómicos profundos. Ante este escenario, aventurarse a sugerir una devaluación en este momento parece no solo prematuro, sino también innecesario si las medidas actuales logran consolidar sus resultados.

En conclusión, el debate sobre el tipo de cambio real y su supuesto atraso debe analizarse desde una perspectiva integral, considerando no solo las condiciones actuales, sino también las políticas en marcha y su potencial impacto a mediano plazo. Si bien la historia económica advierte sobre los riesgos de ignorar un atraso cambiario, también demuestra que hay múltiples caminos para fortalecer la competitividad sin recurrir a devaluaciones abruptas. La clave estará en la capacidad de consolidar la desaceleración inflacionaria, implementar reformas estructurales efectivas y mantener la estabilidad macroeconómica. Si Argentina logra transitar con éxito este desafío, podría convertirse en un caso de estudio sobre cómo superar problemas cambiarios sin sacrificar la estabilidad económica ni la confianza en el sistema.